L’interopérabilité des services financiers mobiles est l’un des socles essentiels à l’inclusion financière des populations notamment des pays en développement. Comme pour la voix et les SMS, il est indéniable que le développement du mobile money passe par une ouverture des transactions aux utilisateurs n’appartenant pas au même opérateur. Le principal use case qui représente par ailleurs l’un des fers de lance de l’interopérabilité aujourd’hui est le transfert d’argent peer-to-peer (P2P).

Le succès de l’interopérabilité, plus qu’une problématique d’interconnexion

L’interconnexion technique garantit la réussite de la mise en place d’un projet d’interopérabilité. Cependant elle ne garantit pas l’adoption auprès des utilisateurs. Pour faciliter l’adoption et assurer une fidélisation des clients, il faut concevoir un parcours client centré sur l’utilisateur de la solution.

Une expérience utilisateur P2P cross-net1 de qualité doit être aussi proche que possible du parcours existant en P2P on-net2, notamment avec un nombre réduit de clics et d’écrans affichés, des messages compréhensibles et des options clairement identifiées par le client.

Sofrecom a récemment réalisé une étude des parcours utilisateurs dans des pays où l’interopérabilité du mobile money est opérationnelle. L’objectif étant d’observer la fluidité de l’expérience utilisateur et d’évaluer la capacité d’adoption du service d’interopérabilité par la population. Malgré une pénétration du smartphone en Afrique Subsaharienne en croissance3, il est à noter que l’USSD reste le canal privilégié dans la région.

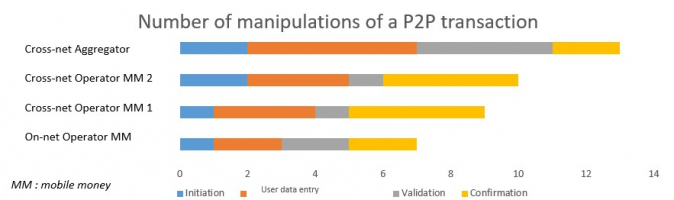

Il ressort des observations dans un pays d’Afrique subsaharienne qu’un transfert P2P on-net se fait en moyenne en 7 étapes vs une moyenne de 9 à 13 étapes pour les opérations interopérables.

Comparaison du nombre de manipulations entre un parcours on-net et les différentes solutions d’interopérabilité mises en œuvre – extrait de l’observation de Sofrecom

« Je préfère aller dans un kiosque mobile money quand je veux envoyer de l’argent à quelqu’un qui utilise un autre réseau pour éviter les tracasseries en le faisant moi-même » - Témoignage d’un utilisateur de mobile money en Afrique Subsaharienne

Bien qu’utilisant des plateformes avec des options d’ergonomie améliorées comparé à l’USSD, les applications des agrégateurs nécessitent un parcours plus long dans notre étude de cas. Cela est dû à un mécanisme d’aiguillage des transactions moins automatisé, obligeant l’utilisateur à identifier manuellement l’opérateur du compte envoyeur et du compte receveur.

Les fournisseurs de mobile money de leur côté ont pour challenge d’aligner les interfaces USSD de leurs transactions on-net et cross-net. Le différentiel provient du fait que l’utilisateur doit sélectionner le réseau vers lequel il veut envoyer de l’argent. Cette étape pourrait être optimisée grâce à l’usage des préfixes de plans de numérotation lorsque ceux-ci sont normalisés entre opérateurs. Des outils tels que PathFinder, de la GSMA sauraient répondre à ce type de problématique. En effet PathFinder donne accès en temps réel aux numéros de téléphone fixes et mobiles par opérateur en tenant compte de la portabilité des numéros.

La clarté de la communication contribue favorablement à l’adhésion des utilisateurs

La communication joue un rôle décisif auprès du consommateur dans son expérimentation du service. Rapporté à l’interopérabilité du mobile money, nous avons observé plusieurs phénomènes pouvant fortement entraver son adoption.

L’utilisation de termes trop techniques sur l’affichage commercial ou les notifications SMS de confirmation sont difficilement compréhensibles des lecteurs et compliquent l’exercice de sensibilisation et d’éducation financière des agents sur le terrain. De plus, le fait de commercialiser plusieurs offres sur une même affiche n’aide pas à cerner la pertinence du service. Nous observons enfin que l’information sur la tarification n’est pas toujours uniformisée entre les affichages en boutique, chez les agents, sur les sites internet et les prix réellement appliqués et visibles sur le menu USSD. Ces manquements créent de grandes confusions auprès des primo-accédants aux services d’interopérabilité.

Une expérience utilisateur simplifiée est une des conditions essentielles du passage à l’échelle de l’interopérabilité du mobile money

L’interopérabilité est un service relativement nouveau pour un grand nombre d’utilisateurs du mobile money. Son adoption et son passage à l’échelle dépendent de plusieurs facteurs dont l’expérience vécue par les utilisateurs.

L’effort supplémentaire que doit fournir un utilisateur pour effectuer une opération qui s’éloigne trop du modèle on-net induit une faible utilisation voire même un abandon du service. Les alternatives privilégiées sont l’intermédiation via un agent (cash-in direct sur le compte du destinataire) ou l’utilisation de services informels comme les agences de voyage.

Par ailleurs, dans un contexte où il existe des défis non seulement en termes d’éducation financière des utilisateurs mais également d’alphabétisation, la clarté de la communication doit être au centre des préoccupations des opérateurs d’interopérabilité.

De ces constats, il apparait donc incontournable d’être centré utilisateur si l’on souhaite améliorer l’écho de l’interopérabilité auprès des consommateurs et de fait stimuler l’usage du grand public. Pour les pays où l’interopérabilité est une réalité, il serait judicieux pour les opérateurs de s’assurer que leur approche est en adéquation avec une démarche centrée sur les utilisateurs qu’ils ciblent.

[1] Transaction entre 2 utilisateurs appartenant à des opérateurs différents

[2] Transaction entre 2 utilisateurs appartenant au même opérateur

[3] Source : GSMA. En 2018, le taux de pénétration du smartphone en Afrique Subsaharienne est de 39% et sera de 66% en 2025