Dans le cadre des opérations de cession-fusion-acquisition, il y a en général une étape de détourage de l’activité, que l’on appelle aussi « carve out ». Il s’agit de rendre une activité autonome pour permettre sa filialisation et/ou son rachat.

Pour réussir, les livrables du détourage sont déterminants pour aider à une prise de décision de la part d’éventuels acquéreurs. En effet, un « carve out » bien documenté permet de rassurer les parties prenantes de l’opération. C’est l’un des volets importants des due diligences.

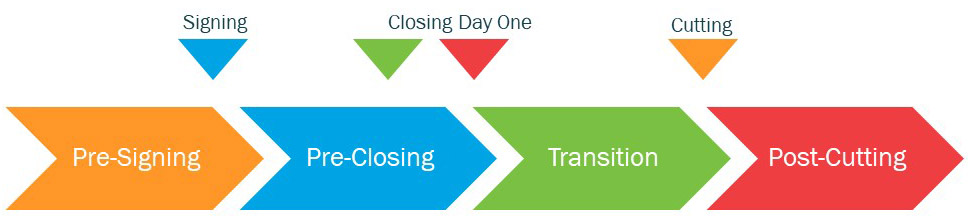

Il est important de démarrer cette activité de détourage suffisamment tôt pour ne pas retarder le closing, c’est-à-dire, le moment où l’opération est officialisée.

Cela couvre donc les personnes, les clients, les services, les processus, les outils, et la logistique. Les principales difficultés d’une telle opération résident dans :

- La nécessité de maintenir la cohérence du projet à travers les étapes successives et d’accompagner la continuité de la phase financière à la phase préopérationnelle

- La nécessité d’assurer une continuité opérationnelle : les activités ne peuvent pas s’arrêter en attendant la création de la filiale

- La charge reposant sur les équipes opérationnelles qui doivent continuer de gérer les opérations et en parallèle préparer la création de la filiale

- Les obligations de confidentialité : visà-vis des IRP d’une part, et vis-à-vis des autorités financières d’autre part dans le cas d’une cession totale ou partielle

- La difficulté à maintenir un rythme soutenu dans un contexte où les échéances sont tributaires d’acteurs extérieurs (ex : autorisation de la Commission Européenne)

- La gestion du changement : les futurs collaborateurs de la filiale vont pour la plupart passer d’un contexte de grande entreprise très processée, à une entité plus petite, plus agile, qui requiert une plus grande autonomie, une plus grande flexibilité, des circuits de décision courts.

En parallèle, il faut documenter une data room, c’est-à-dire, rendre la mariée belle, ie, expliquer, et prouver pourquoi c’est une bonne idée d’investir dans cette nouvelle filiale. Il faut expliquer en quoi le nouveau business model de cette future filiale est fiable, opérationnel et rentable. Tout va être étudié à la loupe par des auditeurs rompus à l’exercice : des processus commerciaux, financiers, en passant par les véhicules de fonction ou les profils des futurs salariés. Rien ne doit être laissé au hasard.

L’autre grand jalon critique est social et organisationnel

Il faut staffer cette nouvelle entité. Comment convaincre les salariés de basculer dans la nouvelle entité ? Comment rassurer les organisations représentantes du personnel. Comment négocier et contractualiser avec eux ? Si les négociations se passent mal, c’est toute la transaction qui risque d’être annulée. C’est donc un jalon critique et très impactant pour l’avenir de la future entité.

En parallèle du carve-out, il convient également de préparer cette transformation, d’accompagner les équipes, de les préparer au changement aux deux bornes : c’est-à-dire, du côté de l’entité à détourer, mais aussi du côté de la maison mère.