D’ici 2025, les volumes du trafic IP tripleront mais les revenus seront plutôt stables notamment à cause de la baisse des prix du Mbps.

L’accès aux contenus et aux applications d’Internet par les internautes mobilise de nombreux acteurs wholesale qui forment l’écosystème de la connectivité Internet. Ces acteurs fournissent et utilisent des solutions de transit IP et de diffusion de contenu. Le marché est cependant peu régulé: l’équilibre entre les différents acteurs repose essentiellement sur le pouvoir de négociation de chacun et sur un arbitrage technico-économique entre le coût relatif des différentes options et la qualité de service. Quels leviers mettent en place ces acteurs pour servir leurs intérêts ?

La connectivité Internet est un marché très hiérarchisé

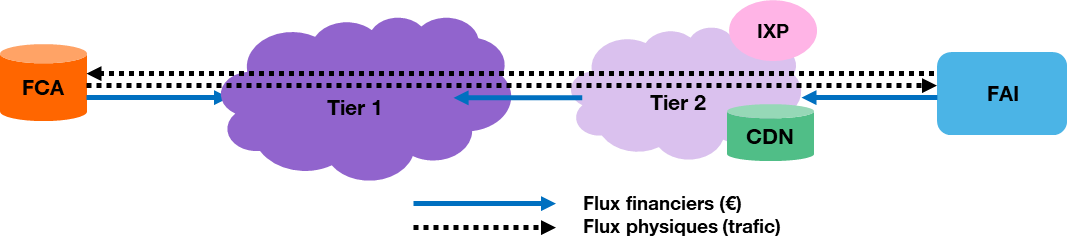

Le fondement d’Internet repose sur l’interconnexion entre plusieurs types d’acteurs

Les principaux acteurs de la chaîne de valeur de la connectivité IP sont :

- Les fournisseurs d’accès à Internet (FAI) qui livrent le trafic aux utilisateurs finals,

- Les fournisseurs de contenu et d’application (FCA) qui produisent les contenus puis les distribuent via des intermédiaires,

- Les transitaires qui acheminent les données et permettent à l’ensemble des acteurs d’accéder à l’intégralité d’Internet,

- Les réseaux de diffusion de contenu (CDN) qui permettent de distribuer le contenu au plus proche des utilisateurs finals, notamment grâce à des solutions de caches locaux.

Ces réseaux sont interconnectés et traversés par des flux de trafics bidirectionnels, chaque acteur décidant du réseau auquel il souhaite envoyer son trafic, via un accord de transit ou de peering.

Dans un accord de transit, un opérateur fournisseur propose une connectivité globale à un opérateur client et achemine tout le trafic à destination ou en provenance de ce client.

Dans un accord – la plupart du temps informel - de peering, deux acteurs « pairs » de taille comparable s’échangent du trafic à destination de leurs clients respectifs. Les pairs sont ainsi à la fois clients et fournisseurs l’un de l’autre, et ne se font généralement pas payer puisqu’ils y trouvent un intérêt mutuel. Le peering est qualifié de privé lorsque l’interconnexion se fait dans les locaux d’un des pairs, ou de public lorsque les deux acteurs utilisent des points d’échange Internet (IXP) situés dans les datacenters d’interconnexion.

L’évolution des usages a conduit à la domination de certains acteurs

Aujourd’hui, les fournisseurs d’accès à Internet, avec leurs millions d’internautes ou « eyeballs"1 font rarement le poids face aux transitaires et aux fournisseurs de contenu qui adressent une audience beaucoup plus large. La moitié de la bande passante internationale est d’ailleurs utilisée par quelques gros fournisseurs de contenu, notamment les GAFAM2. Certains petits acteurs au faible pouvoir de négociation n’ont d’autre choix que de payer un ou plusieurs transitaires pour pouvoir connecter leurs clients à Internet. L’ensemble des acteurs d’Internet sont officieusement répartis en plusieurs groupes selon leurs relations d’interconnexion :

- Les réseaux Tier 1 sont au cœur de l’Internet. Il s’agit d’un cercle d’une vingtaine d’acteurs qui ont établi des accords de peering entre eux, donnant accès à l’ensemble des routes d’Internet ;

- Les réseaux Tier 2 ont des relations de peering avec des réseaux géographiquement proches, ils paient du transit aux réseaux Tier 1 pour bénéficier d’une connectivité mondiale ;

- Les réseaux Tier 3 ont entièrement recours au transit et possèdent un ou plusieurs fournisseurs.

Schéma des principaux acteurs du marché de la connectivité IP et des flux échangés

Chaque acteur est ainsi obligé d’évoluer pour rester compétitifs dans cet écosystème hiérarchisé, où les fournisseurs de contenus ont des positions de plus en plus hégémoniques.

Les acteurs mettent en place des stratégies propres pour optimiser leur P&L

Internet connaît une croissance toujours aussi soutenue. D’ici 2025, les volumes du trafic IP tripleront mais les revenus seront plutôt stables3 notamment à cause de la baisse des prix du Mbps. Les marchés restent très dépendants du transit, en particulier les marchés émergents. Dans ce contexte, comment développer les revenus de transit tout en limitant les dépenses associées ?

Nouer un accord de peering est une solution privilégiée par de nombreux acteurs

Le peering permet d’échanger du trafic sans avoir à passer par des fournisseurs de transit, et ainsi de gravir des échelons dans la pyramide des Tiers.

Les politiques de peering (« peering policy ») affichées par les différents acteurs traduisent leur volonté de gagner ou non des pairs : si les nouveaux entrants affichent plutôt une politique ouverte, les autres sont souvent plus restrictifs et fixent certains critères pour établir une relation (ex : seuil minimal de trafic à échanger, nombre minimal de points de présence à travers le monde…)

Les stratégies pour gagner des pairs sont nombreuses. Par exemple, un acteur qui achète plusieurs produits à un fournisseur (transit IP, accès fibre…) peut négocier un accord de peering gratuit qui s’inscrit dans un accord commercial global. D’autres acteurs vont se rapprocher des plus gros en établissant des accords de peering payants : ainsi, le petit acteur sera vu comme un égal et renforcera son pouvoir de négociation. Certains réseaux Tier 2 ont pour objectif d’établir du peering à tout prix avec tous les acteurs du Tier 1 pour essayer d’entrer dans ce cercle très fermé, même s’il faudrait que tous les accords soient gratuits pour véritablement en faire partie. D’autres réseaux Tier 2 vont développer quant à eux une logique de contournement du Tier 1 pour rester maîtres de leurs routes et du trafic.

Néanmoins, le peering crée une situation potentiellement instable entre les deux partenaires, d’une part à cause des déséquilibres de trafic qui peuvent survenir, d’autre part à cause de la concurrence potentielle entre les deux partenaires auprès de leurs clientèles de transit respectives. Avant d’établir un accord de peering, l’acteur doit prendre en compte ces éléments et ne pas sous-estimer tous les frais associés : coût des infrastructures, recrutement d’ingénieurs réseau pour manager ces interconnexions et assurer la qualité de service, coûts pour être membre des IXP, etc.

Au final, le coût très faible du transit IP dans certaines régions comme l’Europe ou l’Amérique du Nord fait qu’il n’est pas forcément rentable pour un acteur de basculer son trafic sur des interconnexions de peering.

La tendance actuelle du marché de la connectivité IP est à la convergence

Les FAI souhaitent faciliter l’accès aux contenus à leurs internautes. Pour cela, certains FAI suivent une logique de diversification en développant leurs propres plateformes de contenu et leurs propres plateformes de diffusion. D’autres établissent des partenariats avec les FCA (par exemple le zero-rating4 qui consiste à offrir aux internautes un accès gratuit à certains contenus, non décompté des forfais data), voire réussissent à monétiser l’accès à leurs internautes (par exemple avec la mise en place d’une terminaison data payée par le FCA ou le transitaire pour acheminer plus facilement le trafic).

Dans une logique de rapprocher le contenu des usagers, les solutions de CDN sont en plein essor : IDC estime que les revenus du CDN vont doubler en 5 ans pour atteindre 16 milliards d’euros en 2025, quand sur la même période, le marché du transit IP ne croîtra que de 26% pour atteindre 4,6 milliards d’euros selon Telegeography. Les CDN porteront 72% du trafic internet total en 2022. Les CDN représentent une solution généralement avantageuse pour tous les acteurs de la chaîne IP, de l’amélioration du trafic à l’économie de bande passante. Ainsi, certains FCA, transitaires ou FAI développent leurs propres solutions de CDN. Des caches peuvent être directement installés chez les FAI pour être au plus près des internautes, moyennant des négociations pour savoir si l’une des deux parties va payer l’hébergement de l’infrastructure.

Ainsi, les perspectives des marchés du transit IP et des CDN font adopter aux acteurs une logique de convergence pour répondre à l’évolution des usages. Le contexte est ultra-concurrentiel, aussi les partenaires sont également concurrents, ce qui fragilise les relations et oblige à innover constamment pour équilibrer son P&L.

1 Les « eyeballs » désignent les internautes qui se contentent principalement de parcourir le contenu

2 En France, 40% du trafic des FAI provient de Netflix, Google et Facebook en 2020 (Arcep)

3 Telegeography estime que les volumes du marché du transit IP passeront de 650 Tbps (2021) à 1650 Tbps (2025), mais que les revenus du transit IP seront nuancés par une importante baisse des prix et passeront de 3,8 millions d’euros (2021) à 4,6 millions d’euros (2025)

4 Le zero-rating est interdit dans certains pays, car cette pratique va à l’encontre de la neutralité du net, qui prévoit un traitement indifférencié de tous les contenus, indépendamment de leur nature